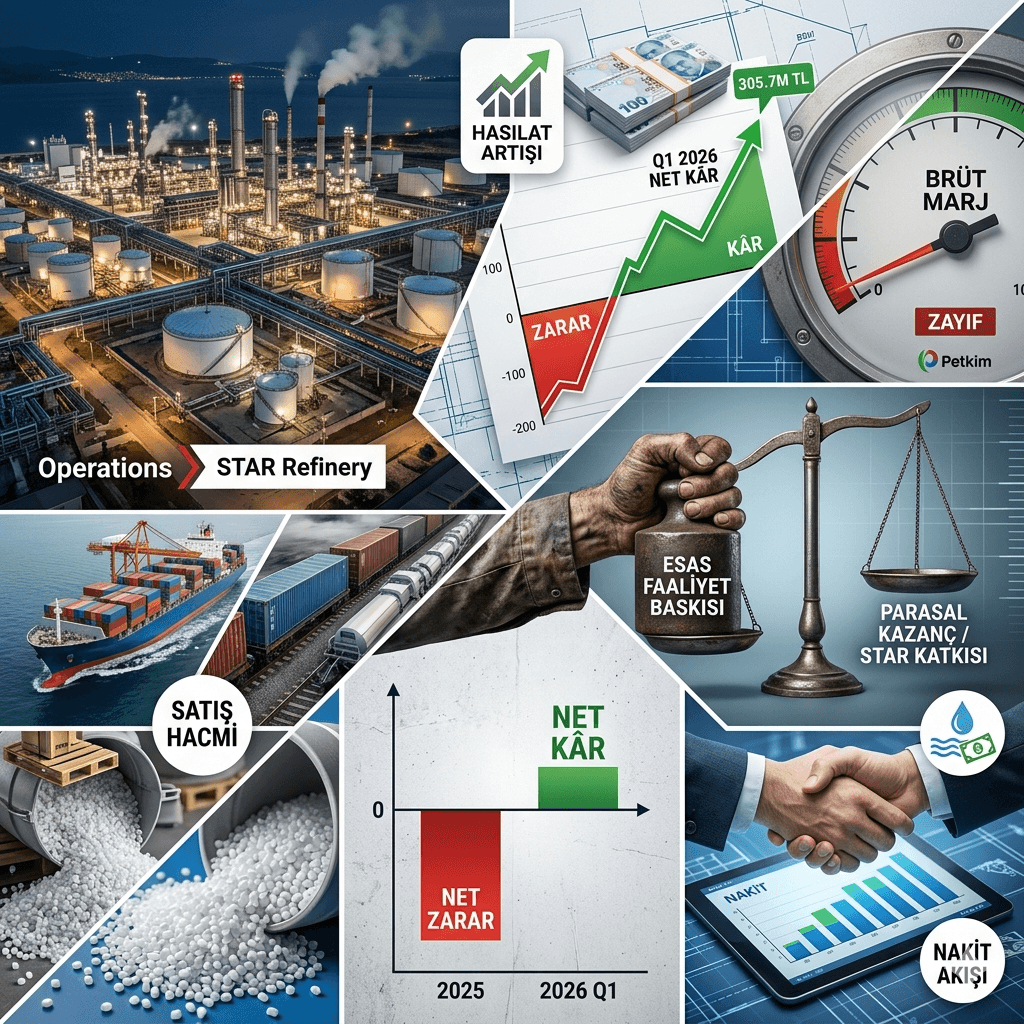

📊 PETKM 2026 İlk Çeyrek Bilançosu: Petkim Zarardan Kâra Döndü Ancak Operasyonel Baskı Sürüyor

🏭 PETKM 2026 İlk Çeyrekte Zarardan Kâra Geçti

📌 Petkim Petrokimya Holding A.Ş. (BIST: PETKM), 2026 yılının ilk çeyreğinde 26,99 milyar TL hasılat, 4,3 milyon TL brüt kâr ve 305,7 milyon TL net dönem kârı açıkladı. Şirket, 2025 yılının aynı döneminde 23,13 milyar TL hasılat, 1,29 milyar TL brüt zarar ve 3,40 milyar TL net zarar açıklamıştı.

📈 PETKM bilançosu yıllık bazda zarar tablosundan sınırlı kâra dönüşe işaret etti. Ancak net kârın arkasında güçlü bir ana faaliyet kârlılığı bulunmuyor. Şirketin 2026 ilk çeyrekte esas faaliyet zararı 2,99 milyar TL oldu. Bu nedenle bilanço, manşet net kâr tarafında olumlu görünse de operasyonel kalite açısından hâlâ zayıf bir tablo ortaya koydu.

📌 Ara Özet: PETKM Bilançosunda Öne Çıkan Başlıklar

🔹 PETKM 2026 ilk çeyrekte hasılatını 23,13 milyar TL’den 26,99 milyar TL’ye çıkardı.

🔹 Brüt zarar 1,29 milyar TL’den 4,3 milyon TL brüt kâra döndü.

🔹 Net zarar 3,40 milyar TL’den 305,7 milyon TL net kâra geçti.

🔹 Buna karşılık esas faaliyet zararı 3,44 milyar TL’den 2,99 milyar TL’ye gerilese de yüksek kaldı.

🔹 12/2025 bilançosuna göre stoklar 10,39 milyar TL’den 7,94 milyar TL’ye düşerken, ticari alacaklar 14,73 milyar TL’den 17,45 milyar TL’ye yükseldi.

🔹 Toplam finansal borç 56,30 milyar TL’den 51,43 milyar TL’ye geriledi.

📊 Şirketin finansal yapısında toparlanma sinyalleri görülse de, operasyonel kârlılık tarafında henüz güçlü bir dönüş gerçekleşmiş değil.

💰 Hasılat 26,99 Milyar TL’ye Yükseldi

📈 Petkim’in 2026 ilk çeyrek satış gelirleri 26,99 milyar TL oldu. 2025 yılının aynı döneminde hasılat 23,13 milyar TL seviyesindeydi. Böylece şirketin satış gelirleri yıllık bazda yaklaşık %16,7 arttı.

🚢 Hasılat artışı, satış hacmindeki güçlü yükselişle desteklendi. Şirketin faaliyet raporuna göre 2026 Mart sonu itibarıyla satış miktarı 583.286 ton oldu. 2025 Mart döneminde satış miktarı 444.185 ton seviyesindeydi. Bu da yıllık bazda yaklaşık %31,3 artışa işaret etti.

⚠️ Satış hacmindeki artışa rağmen brüt kârın çok sınırlı kalması, Petkim’in fiyatlama ve maliyet makasının hâlâ oldukça dar olduğunu gösteriyor. Bu nedenle 2026’nın devamında yalnızca ciro artışı değil, ürün spreadleri ve brüt marj gelişimi de belirleyici olacak.

🏗️ Üretim Hacmi Yatay Kaldı, Satış Hacmi Arttı

🏭 Şirketin 2026 Mart sonu brüt üretimi 601.142 ton oldu. 2025 Mart döneminde üretim 599.293 ton seviyesindeydi. Üretim tarafındaki artış yaklaşık %0,3 ile sınırlı kaldı.

📦 Buna karşılık satış hacmindeki %31’in üzerindeki büyüme, stok çözülmesi ve ticari aktivite tarafında daha güçlü bir dönem yaşandığını gösteriyor. Kapasite kullanım oranı ise 2025 ilk çeyrekte %66,3 iken, 2026 ilk çeyrekte %65,5 seviyesine geriledi.

📌 Bu tablo, Petkim’in satış performansında toparlanma olduğunu; ancak üretim kapasitesi kullanımında henüz güçlü bir iyileşme yaşanmadığını ortaya koyuyor.

📉 Brüt Zarar Pozitife Döndü, Ancak Marj Hâlâ Çok Zayıf

📊 PETKM’nin satışların maliyeti 2026 ilk çeyrekte 26,99 milyar TL oldu. Hasılatın 26,99 milyar TL seviyesinde gerçekleşmesi nedeniyle şirket yalnızca 4,3 milyon TL brüt kâr yazabildi.

📉 2025 ilk çeyrekte şirket 1,29 milyar TL brüt zarar açıklamıştı. Bu açıdan yıllık bazda belirgin iyileşme var. Ancak 27 milyar TL’ye yaklaşan hasılata karşılık yalnızca 4,3 milyon TL brüt kâr oluşması, operasyonel marjın hâlâ çok zayıf olduğunu gösteriyor.

⚠️ Brüt kâr marjı 2025 ilk çeyrekte -%5,6 seviyesindeyken, 2026 ilk çeyrekte yaklaşık %0,0 düzeyine çıktı. Bu dönüş olumlu olmakla birlikte, Petkim için sürdürülebilir kârlılık anlamında henüz yeterli değil.

⚠️ Esas Faaliyet Zararı 2,99 Milyar TL Oldu

📌 Petkim’in esas faaliyet zararı 2026 ilk çeyrekte 2,99 milyar TL oldu. 2025 yılının aynı döneminde şirket 3,44 milyar TL esas faaliyet zararı açıklamıştı. Böylece esas faaliyet zararı yıllık bazda yaklaşık %13 azaldı.

💼 Ancak zarar seviyesinin hâlâ yüksek olması, ana faaliyet tarafında kârlılık baskısının sürdüğünü gösteriyor. Genel yönetim giderleri 1,10 milyar TL, pazarlama, satış ve dağıtım giderleri ise 508,1 milyon TL olarak gerçekleşti.

📉 Esas faaliyetlerden diğer gelirler 968,2 milyon TL olurken, esas faaliyetlerden diğer giderler 2,36 milyar TL’ye ulaştı. Bu kalemlerdeki negatif denge, brüt kârın çok zayıf kaldığı bir dönemde faaliyet zararını büyüttü.

💵 Net Kâr 305,7 Milyon TL’ye Döndü

📈 PETKM 2026 ilk çeyrekte 305,7 milyon TL net dönem kârı açıkladı. 2025 ilk çeyrekte şirket 3,40 milyar TL net zarar yazmıştı. Bu nedenle manşet net kâr tarafında güçlü bir dönüş yaşandı.

⚠️ Ancak net kârın yapısı incelendiğinde, bu dönüşün ana operasyonlardan gelmediği görülüyor. Şirketin esas faaliyet zararı devam ederken, net kârı destekleyen ana unsurlar parasal kazanç ve özkaynak yöntemiyle değerlenen yatırımlardan gelen pozitif katkı oldu.

📌 Bu nedenle PETKM’nin 2026 ilk çeyrek net kârı olumlu bir manşet üretse de, yatırımcı açısından kârın kalitesi sınırlı kalıyor.

💹 Parasal Kazanç ve STAR Rafineri Katkısı Dikkat Çekti

💰 Petkim’in 2026 ilk çeyrekte parasal kazancı 4,65 milyar TL oldu. Enflasyon muhasebesi kaynaklı bu pozitif etki, vergi öncesi kârın oluşmasında kritik rol oynadı.

🏭 Ayrıca özkaynak yöntemiyle değerlenen yatırımların kârlarından paylar 1,59 milyar TL pozitif gerçekleşti. STAR Rafineri bağlantılı yatırım katkısı, bilanço sonuçlarında belirgin şekilde hissedildi.

📊 Ancak uzmanlar, bu katkıların ana petrokimya operasyonlarındaki zayıf marj sorununu ortadan kaldırmadığına dikkat çekiyor.

🏦 Finansal Borçlar Geriledi Ama Riskler Devam Ediyor

📉 PETKM’nin toplam finansal borçları 56,30 milyar TL’den 51,43 milyar TL’ye geriledi. Finansman giderleri de 4,26 milyar TL’den 3,03 milyar TL’ye düştü.

⚠️ Buna rağmen toplam yükümlülüklerin yüksek kalması ve özkaynakların gerilemesi nedeniyle borç/özkaynak oranı 1,43’e yükseldi.

📌 Cari oran ise 0,56 seviyesinde kaldı. Bu durum, kısa vadeli yükümlülüklerin dönen varlıklardan yüksek olduğunu ve likidite baskısının sürdüğünü gösteriyor.

📦 Stoklar Azaldı, Ticari Alacaklar Yükseldi

📉 Petkim’in stokları 10,39 milyar TL’den 7,94 milyar TL’ye geriledi. Özellikle mamul stokları ve ilk madde stoklarında ciddi düşüş yaşandı.

💼 Buna karşılık ticari alacaklar 14,73 milyar TL’den 17,45 milyar TL’ye yükseldi. Özellikle ilişkili taraflardan ticari alacaklardaki artış dikkat çekti.

📌 Satış hacmindeki büyümeyle birlikte alacakların yükselmesi doğal görünse de tahsilat performansı ve nakit dönüş hızı yatırımcı açısından kritik izleme başlığı olmaya devam ediyor.

💧 İşletme Nakit Akışı Güçlü Toparlandı

💵 Petkim’in işletme faaliyetlerinden nakit akışı 2026 ilk çeyrekte 2,30 milyar TL pozitif gerçekleşti. Şirket, 2025 ilk çeyrekte 9,79 milyar TL nakit çıkışı yaşamıştı.

📦 Özellikle stoklardaki düşüş ve ticari borçlardaki artış nakit akışını destekleyen temel unsurlar oldu.

📈 Bu gelişme bilanço adına en olumlu başlıklardan biri olarak öne çıktı.

🧪 Petrokimya Operasyonları Ana Belirleyici Olacak

🏭 Petlim hisselerinin devri sonrası 2026 ilk çeyrekte tüm gelir petrokimya faaliyetlerinden geldi.

📌 Bu nedenle Petkim’in önümüzdeki dönem performansında brüt marj, kapasite kullanımı, ürün spreadleri ve esas faaliyet kârlılığı çok daha belirleyici olacak.

⚠️ Uzmanlara göre şirketin gerçek operasyonel dönüşümü, esas faaliyet zararının kalıcı şekilde pozitife dönmesiyle teyit edilecek.

🔍 Riskler ve Yatırımcıların Takip Edeceği Başlıklar

📌 PETKM bilançosunda dikkat çeken temel riskler:

🔹 Zayıf brüt kâr marjı

🔹 Yüksek esas faaliyet zararı

🔹 Cari orandaki düşük seviye

🔹 İlişkili taraf borç ve alacaklarının büyüklüğü

🔹 Finansman giderlerinin baskısı

🔹 Likidite riskleri

📊 Yatırımcılar özellikle:

✅ Brüt kâr marjı

✅ Esas faaliyet kârı

✅ Finansal borç seviyesi

✅ İşletme nakit akışı

✅ STAR Rafineri katkısı

✅ Petrokimya ürün spreadleri

başlıklarını yakından takip edecek.

📝 Değerlendirme

📈 PETKM’nin 2026 ilk çeyrek bilançosu, geçen yılın aynı dönemine göre belirgin toparlanma sinyalleri verdi. Şirket net zarardan net kâra döndü, nakit akışını pozitife çevirdi ve finansal borçlarını azaltmayı başardı.

⚠️ Ancak faaliyet zararının devam etmesi, operasyonel kârlılığın henüz güçlü şekilde toparlanmadığını gösteriyor.

📌 Genel tabloya bakıldığında PETKM bilançosu manşet rakamlarda olumlu görünse de, yatırımcı açısından asıl kritik başlık operasyonel marjların kalıcı olarak iyileşip iyileşmeyeceği olacak.

0 Yorum